Hoán đổi trái phiếu sang cổ phiếu, bất động sản và những lưu ý cho trái chủ

Trong thời gian sắp tới, từ khóa hoán đổi trái phiếu sang cổ phiếu, hoán đổi trái phiếu sang bất động sản/tài sản khác sẽ khá HOT trên thị trường. Vậy vấn đề đặt ra là Nhà đầu tư/trái chủ có nên chấp nhận hoán đổi hay không? Nếu như hoán đổi thì nên cân nhắc vấn đề gì? Cần thương lượng và chú ý những gì khi hoán đổi trái phiếu sang dạng khác có giá trị và đảm bảo tài sản đầu tư của mình. Bài viết này Sen Vàng Group sẽ chia sẻ cùng nhà đầu tư và trái chủ về việc này.

- Sửa đổi Nghị định 65: Hỗ trợ thị trường trái phiếu phát triển lành mạnh, bảo vệ nhà đầu tư/trái chủ và doanh nghiệp uy tín.

Theo Sen Vàng Group đánh giá dự thảo nghị định 65 sửa đổi sẽ được thông qua rất nhanh trong vòng 1-2 tuần tới. Đây sẽ là cánh cửa mở ra cơ hội thương lượng giữa các doanh nghiệp và các trái chủ mà cả 2 bên cần đặc biệt chú ý.

1.1. Các điểm bổ sung

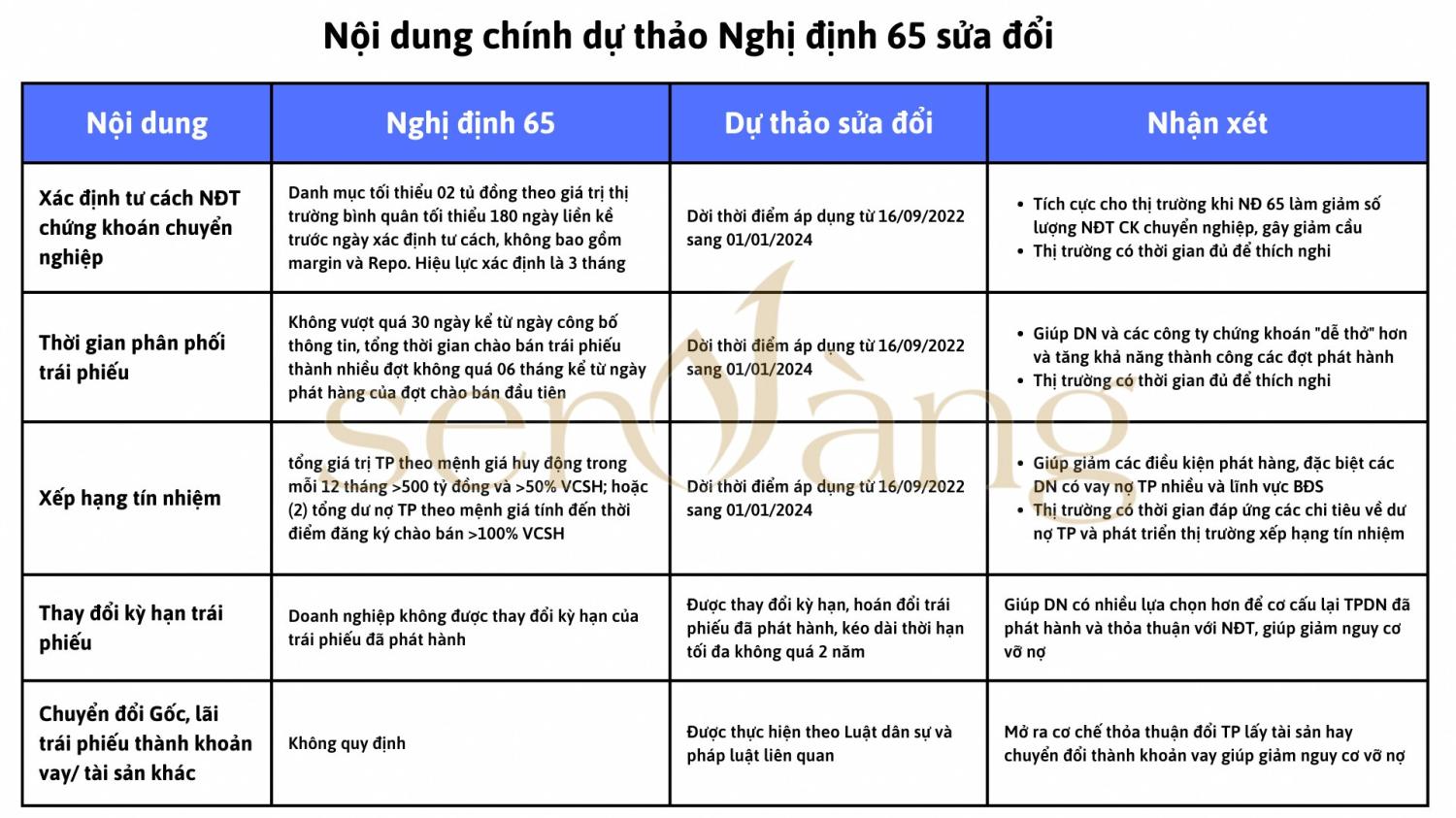

Nghị định 65 dự thảo sửa đổi sẽ bổ sung xác định lại tư cách nhà đầu tư chứng khoán chuyên nghiệp, thời gian phân phối trái phiếu, cách thức xếp hạng tín nhiệm,.... và điểm đáng lưu ý là thay đổi quy định kỳ hạn trái phiếu, được áp dụng vào ngày 16/9/2022 lùi sang ngày 1/1/2024.

(Nguồn: Sen Vàng tổng hợp)

Đây là điểm sửa đổi hoàn toàn hợp lý bởi thời điểm quy định lại tư cách nhà đầu tư chuyên nghiệp để tham gia thị trường trái phiếu cần có ít nhất 2 tỷ lưu giữ trong tài khoản chứng khoán ít nhất 3 tháng đã thu hẹp lại số lượng tham gia thị trường, điều này sẽ cực kỳ khó khăn cho doanh nghiệp trong thời điểm 2023 - 2024 đang thiếu vốn nghiêm trọng. Việc đề xuất có một đơn vị uy tín đánh giá xếp hạng tín nhiệm các doanh nghiệp có tổng số lượng phát hành trái phiếu trên 500 tỷ và vượt quá 50% trên tổng số vốn chủ sở hữu, hoặc các doanh nghiệp mà có lũy kế phát hành trái phiếu trên 100% vốn chủ sở hữu là điều hợp lý nhằm đảm bảo quyền lợi cho nhà đầu tư, giúp giảm thiểu rủi ro cho các nhà đầu tư, tuy nhiên thời điểm hiện tại cũng sẽ gây khó khăn cho các doanh nghiệp khi huy động mới.

Điểm quan trọng nhất và có ý nghĩa nhất đối với các doanh nghiệp tại giai đoạn kinh tế khó khăn chính là nội dung gia hạn kỳ hạn thanh toán trái phiếu và chuyển đổi gốc/lãi trái phiếu thành các khoản vay, tài sản khác, hai điều khoản này sẽ giúp các doanh nghiệp giảm nguy cơ vỡ nợ trái phiếu, gây rủi ro đến toàn nền kinh tế.

1.2. Các loại hình hoán đổi trái phiếu

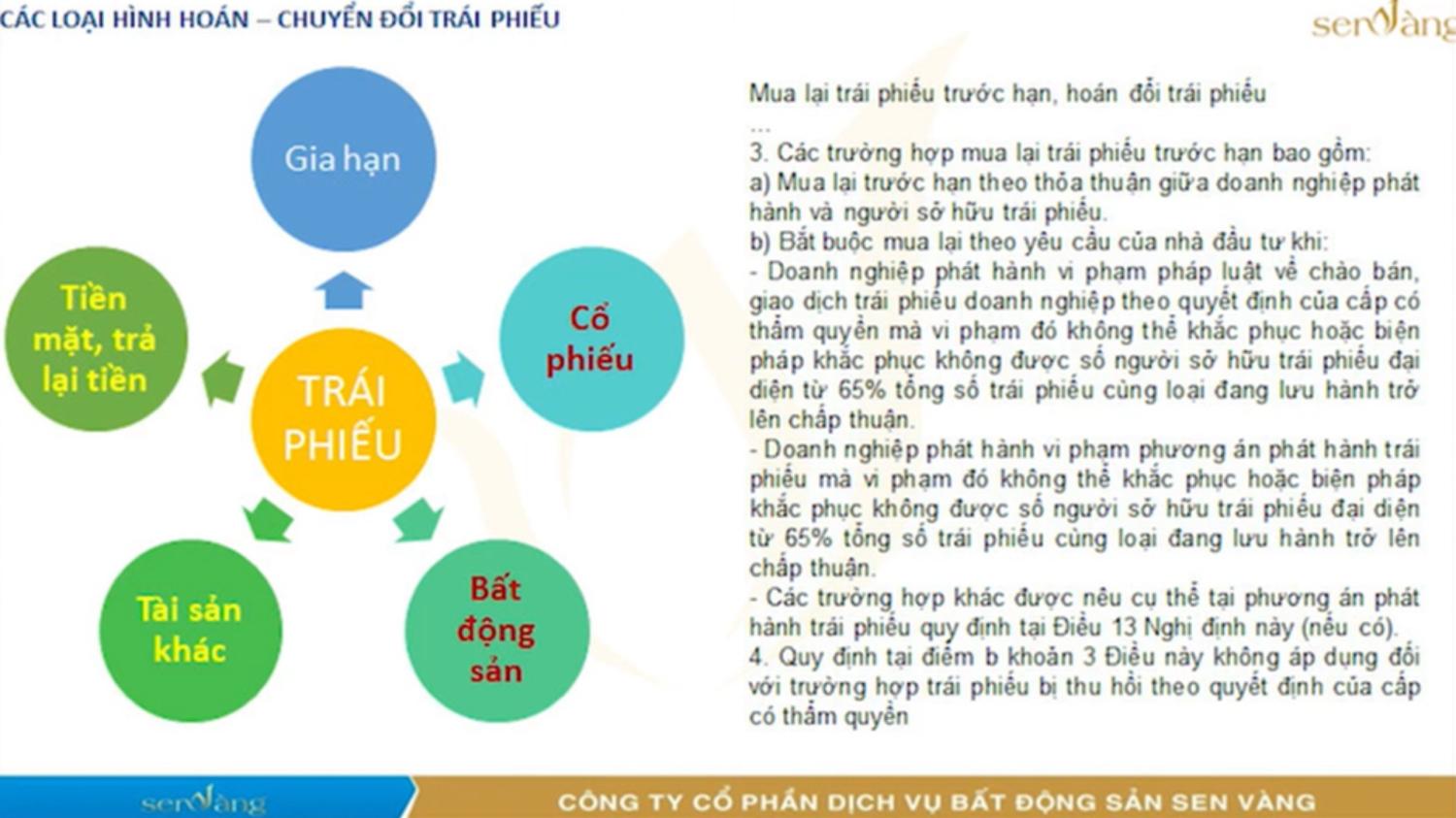

Điểm đặc biệt quan trọng và đáng lưu tâm nhất trong dự thảo nghị định 65 sửa đổi chính là cho phép doanh nghiệp phát hành trái phiếu được gia hạn thời gian trả gốc - lãi và chuyển đổi gốc và lãi trái phiếu thành khoản vay và tài sản khác. Điểm này là hoàn toàn mới chưa có trong nghị định 65 trước đây.

Trong đó việc xin gia hạn trả nợ trái phiếu được quy định doanh nghiệp được phép gia hạn các lô trái phiếu trong thời gian lùi thêm 2 năm so với thời điểm phát hành nhưng tuy nhiên phải có được các cái trái chủ là các tổ chức và cá nhân nhà đầu tư chuyên nghiệp đồng ý trên 65%.

(Nguồn: Sen Vàng tổng hợp)

Theo đánh giá của Sen Vàng Group, hiện tại có những phương án như sau chủ doanh nghiệp phát hành trái phiếu đang thương lương với nhà đầu tư: Xin gia hạn, xin chuyển đổi sang bất động sản, tài sản khác, chuyển đổi sang cổ phiếu ( nếu là công ty đã niêm yết trên sàn chứng khoán), và trả tiền hoặc chuyển đổi thành hợp đồng vay trả từng phần.

Phần lớn khách hàng sau các lùm xùm liên quan trái phiếu đều đang mong muốn đòi lại tiền, tuy nhiên phương án này còn nhiều điểm khó khả thi bởi phần đa lượng trái phiếu này do các tổ chức và ngân hàng nắm giữ có thể thương lượng với nhau, nhà đầu tư cá nhân chuyên nghiệp chiếm tỷ trọng ít.

Nhà đầu tư/trái chủ hiện cũng khá lo lắng nếu đồng ý xin gia hạn nhưng doanh nghiệp không tìm được lối thoát và huy động được nguồn tiền mặt trả nợ cũng là vấn đề nan giải. Vì vậy hiện tại 2 biện pháp hoán đổi trái phiếu sang cổ phiếu hoặc sang tài sản là bất động sản ( tài sản thật) theo Sen Vàng Group đánh giá là khả thi hơn với các trái chủ và doanh nghiệp phát hành trái phiếu.

- Hoán đổi trái phiếu thành cổ phiếu

2.1. Bản chất cổ phiếu và trái phiếu

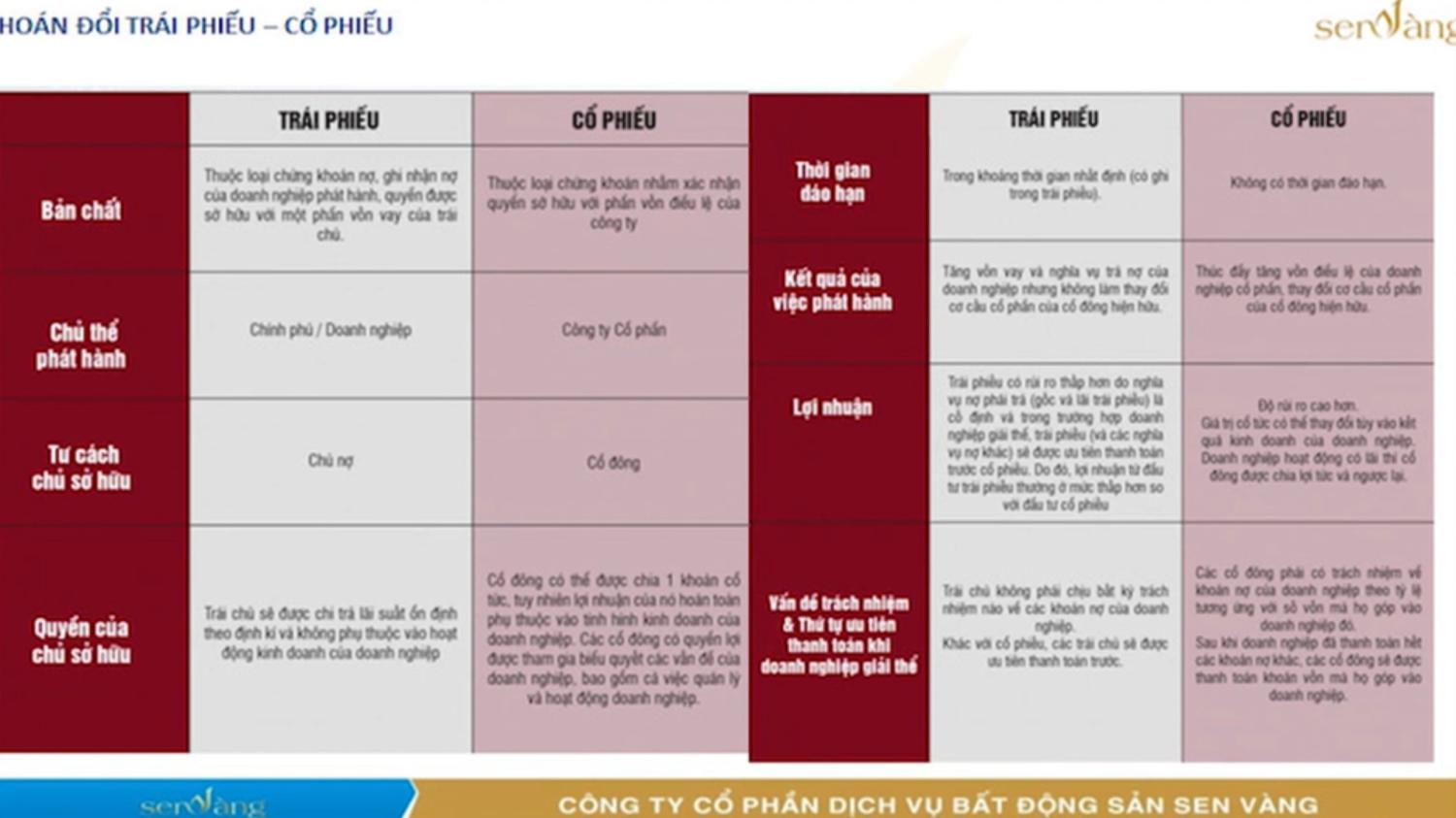

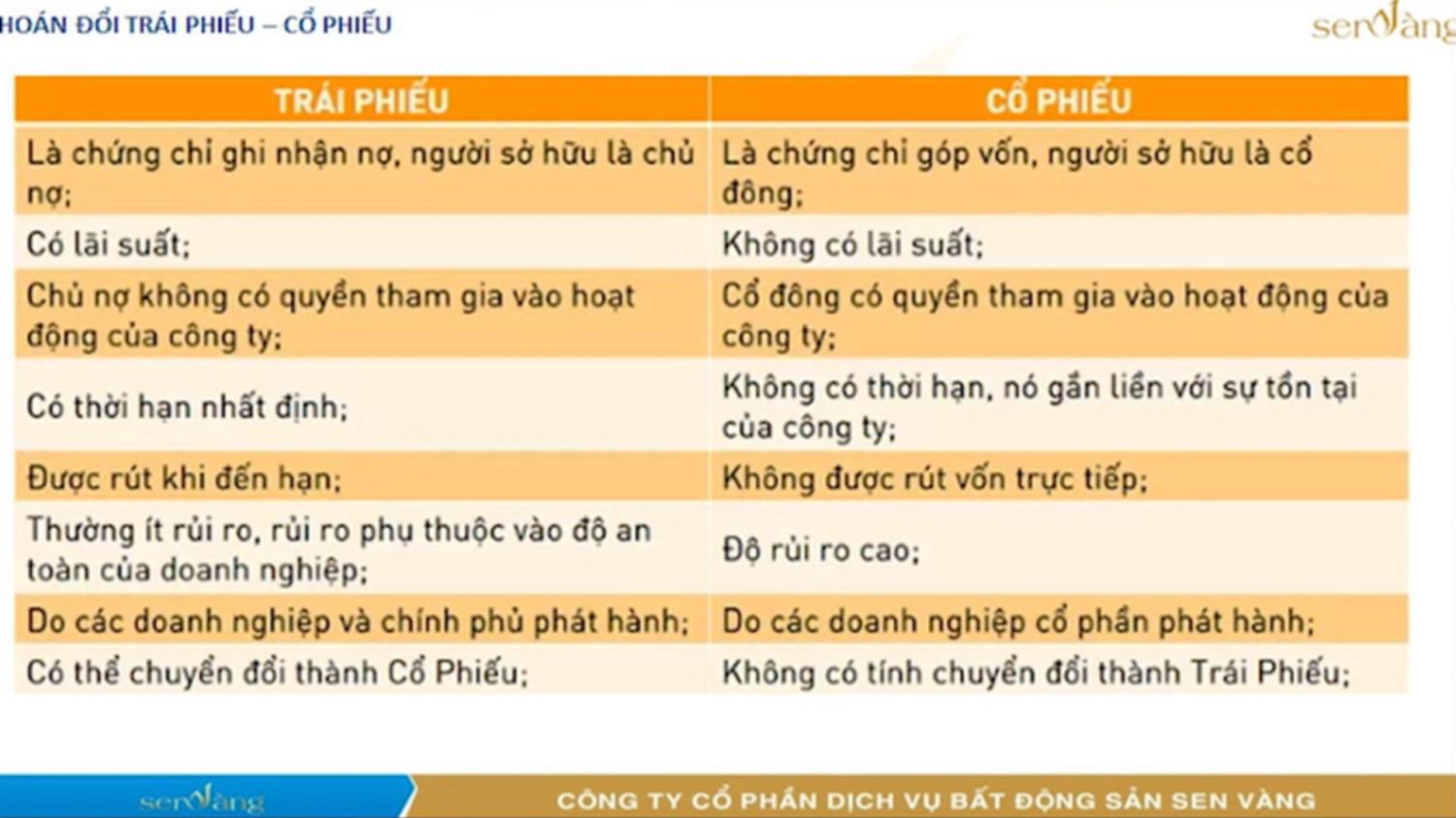

Bản chất của trái phiếu là loại chứng khoán nợ, ghi nhận nợ của doanh nghiệp, phát hành quyền được sở hữu của một phần vốn vay của trái chủ. Còn cổ phiếu thuộc loại chứng khoán nhằm xác nhận quyền sở hữu với phần vốn điều lệ của công ty.

Đối với tư cách chủ sở hữu, người sở hữu trái phiếu là cổ đông của doanh nghiệp, còn sở hữu trái phiếu là những chủ nợ được chi trả lãi suất định kỳ không phụ thuộc vào kết quả kinh doanh của doanh nghiệp. Thực tế trái phiếu giống như một dạng hợp đồng vay vốn hỗ trợ cho doanh nghiệp có nguồn vốn kinh doanh tuy nhiên nó có thể hoán đổi và trao đổi.

(Nguồn: Sen Vàng tổng hợp)

Đối với cổ phiếu, thì các cổ đông có thể chia được một khoản cổ tức, tuy nhiên lợi nhuận của nó hoàn toàn phụ thuộc vào tình hình kinh doanh của doanh nghiệp. Các cổ đông có quyền lợi được tham gia biểu quyết các vấn đề của doanh nghiệp bao gồm việc quản lý hoạt động của doanh nghiệp. Ngoài ra việc mua cổ phiếu nhà đầu tư sẽ kiếm được lợi nhuận từ việc giao dịch cổ phiếu trên thị trường thứ cấp là sàn chứng khoán. Vì vậy lợi nhuận đầu tư cổ phiếu thường cao hơn trái phiếu tuy nhiên trong trường hợp công ty giải thể, phá sản các trái chủ sẽ là những người được ưu tiên thanh toán trước và không có bất kỳ trách nhiệm gì với những khoản nợ của công ty khi phá sản. Còn các cổ đông thì ngược lại.

Về tính rủi ro, trái phiếu hầu như có ít rủi ro trừ khi công ty phá sản hoặc như hiện tại chịu bối cảnh chậm thanh toán do các chủ doanh nghiệp nợ quá nhiều. Còn đối với cổ phiếu, các nhà đầu tư sẽ chịu rủi ro bởi biến động của giá cổ phiếu do sự thao túng làm giá của các nhà tạo lập và những đội lái trên thị trường chứng khoán.

2.2. Những lưu ý với nhà đầu tư

Từ những phân tích trên, Sen Vàng Group đưa ra những lưu ý với quý nhà đầu tư. Trong trường hợp vốn cho vay trái phiếu của chúng ta không đủ lớn để hoán đổi thành bất động sản thì có thể chuyển đổi sang cổ phiếu bởi bản chất thanh khoản cao của sản phẩm này có thể bán được ngay. Tuy nhiên ta cần xem xét về tình hình kinh doanh, lợi nhuận và tiềm năng giá cổ phiếu của doanh nghiệp hiện tốt hay xấu. Trong trường hợp cổ phiếu giá trị có tiềm năng tăng giá nhà đầu tư có thể tiếp tục nắm giữ 3-4 năm nhận khoản lợi nhuận lớn.

(Nguồn: Sen Vàng tổng hợp)

Tuy nhiên trong trường hợp ngược lại, cổ phiếu không có giá trị dễ bị thao túng ít thanh khoản, việc hoán đổi lại là một rủi ro. Đặc biệt khi các nhà đầu tư hoán đổi sang cổ phiếu để bán đi lấy lại vốn có nguy cơ dẫn đến tình trạng Call Margin/giải chấp đồng loạt như tháng 11/2022 khiến cho giá cổ phiếu sàn mười mấy, hai chục phiên liên tiếp như vừa qua, gây thiệt hại vô cùng lớn cho các cổ đông.

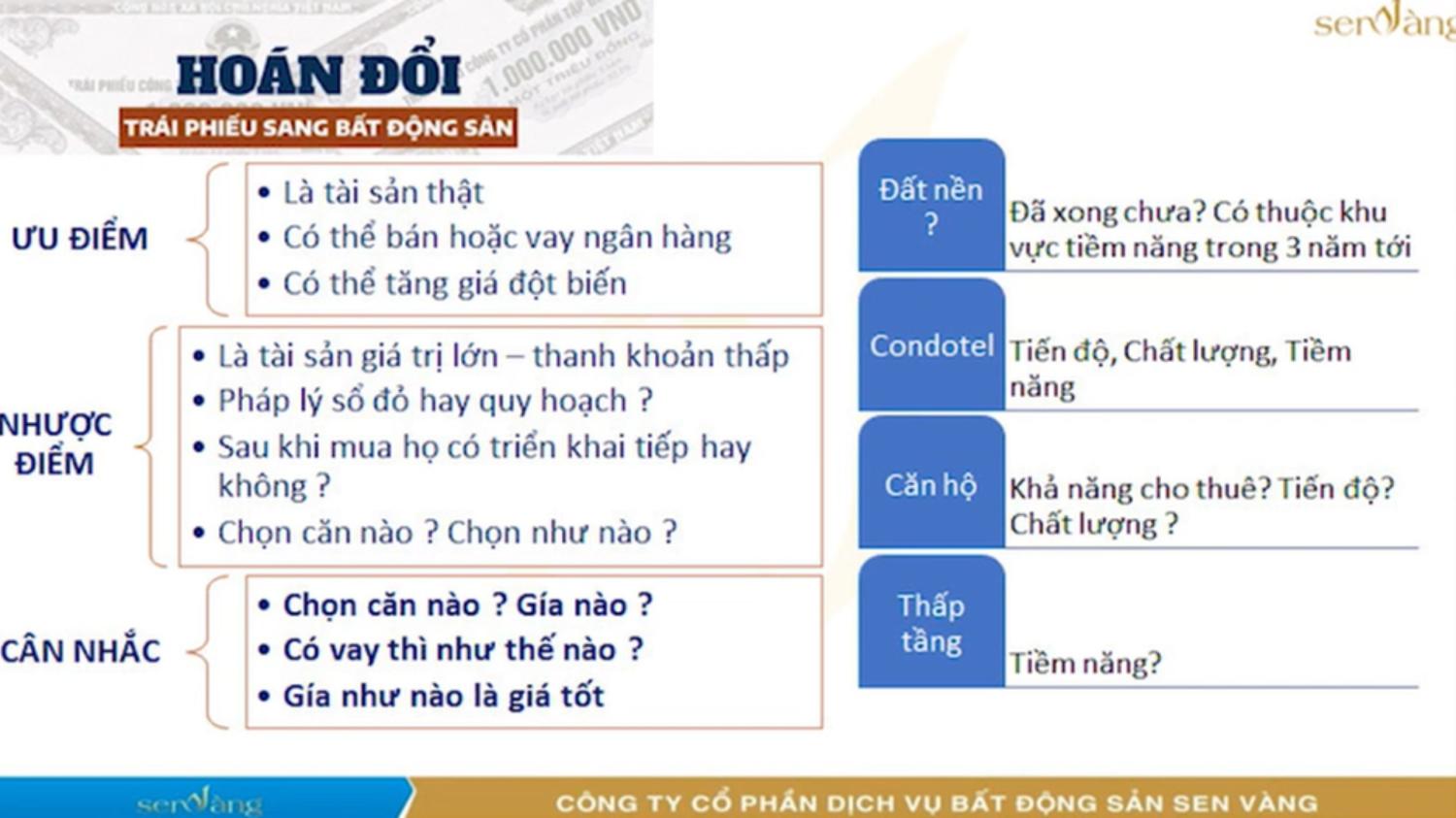

- Hoán đổi trái phiếu sang bất động sản

3.1. Ưu nhược điểm

Giải pháp này mang nhiều ưu điểm cho các nhà đầu tư bởi bất động sản là một tài sản thật khác với các loại tài sản tài chính như cổ phiếu hay bản thân trái phiếu ( đơn thuần là một dạng đầu tư tài chính). Hơn nữa, đối với nhà đầu tư cá nhân có thể đem các bất động sản này làm tài sản thế chấp và tiếp cận được dòng tiền vốn vay từ các ngân hàng một cách dễ dàng không gặp phải những khó khăn về mặt chứng minh giấy tờ, thủ tục pháp lý như các chủ đầu tư. Trong trường hợp tốt đẹp hơn bất động sản tăng đột biến nhà đầu tư không chỉ hoàn được vốn mà còn có một khoản lợi nhuận lớn.

(Nguồn: Sen Vàng tổng hợp)

Tuy nhiên trường hợp này cần tùy thuộc vào sự đánh giá sản phẩm chủ đầu tư của các nhà đầu tư cá nhân và xem xét mặt bằng giá trên thị trường bất động sản. Bởi việc định giá trong giai đoạn suy thoái của thị trường là một vấn đề nan giải, chưa tính đến những vấn đề về quy hoạch và pháp lý nếu dự án có gặp vướng mắc.

Nhà đầu tư cũng có thể cần lưu ý thêm vì hiện tại một vài doanh nghiệp đang để mức giá các sản phẩm bất động sản quá cao so với giá trị thực, và chỉ cho trái chủ hoán đổi 50% tổng giá trị sản phẩm, số còn lại là nộp thêm, trường hợp này thì chủ đầu tư được lợi chứ cơ bản rủi ro cho trái chủ vẫn khá lớn. Tại trường hợp này, các trái chủ cần cân nhắc, đưa ra các thỏa thuận, thương lượng có lợi cho mình.

3.2. Các lưu ý cân nhắc cho nhà đầu tư

Qua những phân tích trên, trong giải pháp này, Sen Vàng Group lưu ý quý nhà đầu tư cần cân nhắc nếu hoán đổi sẽ chọn căn nào, dự án nào, giá nào. Giá cả sản phẩm thời điểm hiện tại có hợp lý và tương xưng với giá trị tiềm năng vốn có hay không? Ngoài ra trong trường hợp cần vay thêm vốn để hoàn tất thủ tục hoán đổi nhà đầu tư cũng cần cân nhắc đến tài chính cá nhân và các giải pháp tài chính để vay vốn hiện tại khi mà ta lại tiếp tục đưa thêm tiền cho các chủ đầu tư mà chưa nắm chắc về thông tin sản phẩm, các vấn đề về pháp lý, chất lượng xây dựng,....

Sen Vàng Group khuyến nghị quan trọng nhất nhà đầu tư cần đánh giá được tiềm năng phát triển kinh doanh của chủ doanh nghiệp hiện tại. Nếu chủ doanh nghiệp không còn năng lực phát triển nhà đầu tư cần ưu tiên các phương án có thể hoàn trả tiền mặt cho bản thân để hạn chế rủi ro tối đa. Ngược lại trong trường hợp doanh nghiệp có tiềm năng phát triển vượt qua giai đoạn kho khăn, nhà đầu tư có thể cân nhắc đến các phương án gia hạn thanh toán hay chuyển đổi khoản vay sang những tài sản khác như cổ phiếu hay bất động sản đã được phân tích bên trên.

hoán đổi trái phiếu

,bất động sản

,đầu tư & tài chính

,kinh doanh

Liệu nghị định 08 đã đủ để góp phần giải quyết vấn đề gốc rễ của thị trường trái phiếu bất động sản không?

Tác động của nghị định 08 tới những tổ chức và cá nhân trái chủ ?(bao gồm tác động tích cực và tiêu cực trong ngắn hạn và dài hạn)

Đánh giá tác động của nghị định 08 tới doanh nghiệp, thị trường bất động sản?

ĐỊNH GIÁ TÀI SẢN TRẢ NỢ

Chính phủ cho phép doanh nghiệp có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác. Vậy ai sẽ định giá tài sản dùng để trả nợ và định giá như thế nào để đảm bảo tính minh bạch, ngang giá?

Nghị định 08 ra sẽ có một số ít trái chủ đồng ý trả lãi và gốc bằng bất động sản và một số ít trái chủ đồng ý lùi thời gian trả lãi và gốc trái phiếu. Nhưng sẽ còn rất nhiều trái chủ là cá nhân nhỏ lẻ như các bác về hưu, các công nhân, các nhân viên văn phòng... không đồng ý với 2 cách trên và các công ty bất động sản không có tiền để trả thì sẽ giải quyết thế nào ?

HẠN CHẾ CỦA NGHỊ ĐỊNH 08 NÓI RIÊNG VÀ HOÁN ĐỔI TRÁI PHIẾU THÀNH TÀI SẢN NÓI CHUNG

Với lượng trái chủ như hiện tại, mà nhận trả nợ bằng bất động sản thì liệu có phải cũng là đầu cơ ko?

Trường hợp người sở hữu trái phiếu không chấp nhận đàm phán, doanh nghiệp không có tiền để thanh toán nghĩa vụ theo phương án phát hành thì phải làm sao?

Ngọc Bơ

Liệu nghị định 08 đã đủ để góp phần giải quyết vấn đề gốc rễ của thị trường trái phiếu bất động sản không?

Tác động của nghị định 08 tới những tổ chức và cá nhân trái chủ ?(bao gồm tác động tích cực và tiêu cực trong ngắn hạn và dài hạn)

Đánh giá tác động của nghị định 08 tới doanh nghiệp, thị trường bất động sản?

ĐỊNH GIÁ TÀI SẢN TRẢ NỢ

Chính phủ cho phép doanh nghiệp có thể đàm phán với người sở hữu trái phiếu để thanh toán gốc, lãi trái phiếu đến hạn bằng tài sản khác. Vậy ai sẽ định giá tài sản dùng để trả nợ và định giá như thế nào để đảm bảo tính minh bạch, ngang giá?

Nghị định 08 ra sẽ có một số ít trái chủ đồng ý trả lãi và gốc bằng bất động sản và một số ít trái chủ đồng ý lùi thời gian trả lãi và gốc trái phiếu. Nhưng sẽ còn rất nhiều trái chủ là cá nhân nhỏ lẻ như các bác về hưu, các công nhân, các nhân viên văn phòng... không đồng ý với 2 cách trên và các công ty bất động sản không có tiền để trả thì sẽ giải quyết thế nào ?

HẠN CHẾ CỦA NGHỊ ĐỊNH 08 NÓI RIÊNG VÀ HOÁN ĐỔI TRÁI PHIẾU THÀNH TÀI SẢN NÓI CHUNG

Với lượng trái chủ như hiện tại, mà nhận trả nợ bằng bất động sản thì liệu có phải cũng là đầu cơ ko?

Trường hợp người sở hữu trái phiếu không chấp nhận đàm phán, doanh nghiệp không có tiền để thanh toán nghĩa vụ theo phương án phát hành thì phải làm sao?

Long PT

Bản chất của hoán đổi cổ phiếu sang BĐS chỉ được thực hiện với convertible bond, chứ hiện nay toàn đám un-convertible bond đi ép người mua trái phiếu phải tái cơ cấu sang BĐS nếu không em chết anh cũng chết. Trên nguyên tắc, nếu đã fail nợ trái phiếu thì không được phép phát hành trái phiếu nữa và hoạt động sản xuất kinh doanh phải được giám sát bằng hội đồng chủ nợ.

Tuy nhiên với thị trường BĐS hiện nay, phần lớn các chủ nợ của trái phiếu là các tổ chức tín dụng ( sau đó các tổ chức bán phái sinh cho dân) thì nếu forcing-convert sẽ dẫn đến nguy cơ sụp đổ hàng loạt của hệ thống tài chính do tiền biến mất đột ngột, hàng triệu tỷ đồng tiền mặt sẽ tự nhiên hóa thành đất.

Vì thế thị trường BĐS phải chết, các chủ BĐS phải vào kho, phải chấp nhận sẽ hi sinh 20% nền kinh tế để 80% còn lại sống sót và thịnh vượng.

Nền kinh tế VN phải bắt đầu học cách cứ 10 năm là 1 lần xén lông cừu!

Ngọc Bơ

Mình với background 15 năm BĐS, các bạn muốn hỏi kiến thức gì về BĐS thì note nhé, mình sẽ viết dần dần;)